填开注意

1.日期填写:

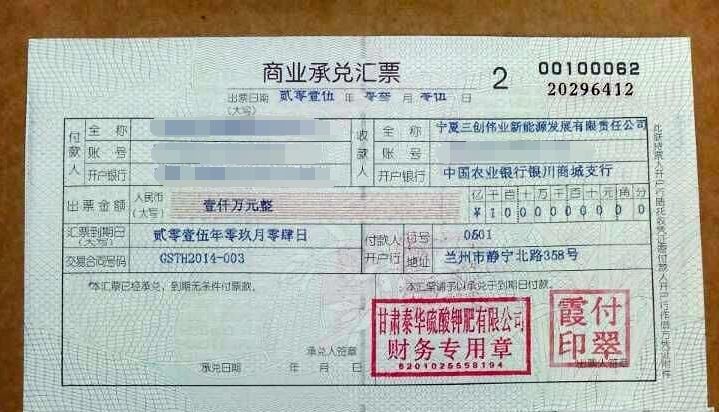

汇票到期日(大写):使用中文大写,例如,2011年03月09日应写作“贰零壹壹年零叁月零玖日”。

到期日不能大于开票日期6个月以上;

出票日期(大写):中文大写日期。

手写的比较少。通常都是用软件打印。

2. 人民币(大写):使用中文大写和数码填写出票金额,大小写必须一致。银行承兑汇票一律按出票金额结算。

大写数码:壹、贰、叁、肆、伍、陆、柒、捌、玖、零。

大写数位:拾、佰、仟、万、亿、元、角、分。

例如,(1)小写金额表示为¥42000000.00,人民币(大写)应当写作“肆仟贰佰万元整”。无角无分的大写末尾应当写整(可简写作“整”),而不能写成零角零分。

(2)¥164003.70在人民币(大写)一栏内写作“壹拾陆万肆仟零叁元柒角整”。此处的整字可以省略,但不能写作零分。

3. 背书:背书是持票人所为的法律行为;背书的主要目的是在于转让票据上的权利。如果不想让收票人转让,可以在背书上打印或填写【不得转让】字样;

4.银行或承兑业务量大的单位或机构的批量填开:

手工填开对于批量的承兑汇票是十分繁重的文字劳动。建议用票据打印软件,但从风险角度来讲,手工填制票据比机打票据更能防伪。

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。

一、申请人应具备的条件

(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

(二)与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

(三)在开户行开立结算账户;

(四)非银行承兑汇票的出票人;

(五)满足开户行要求的其他条件。

二、申请人需要提供的资料

(一)通过年审的营业执照、经营许可证、企业代码证、法定代表人资格证明及本人身份证、护照原件及复印件;申请人章程、验资报告、税务登记证;

(二)经中国人民银行年审合格的贷款卡原件;

(三)申请人与其前手之间的商品交易合同、增值税发票等资料的原件及复印件;

(四)开户行要求的其他资料。

三、申办程序

客户向开户行提出书面申请,并提交有关资料,经开户行审批同意后,办理相关贴现手续。

四、服务渠道

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。

银行承兑汇票是商业汇票的一种,由银行承诺到期付款的汇票称为银行承兑汇票,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了,但是要利用好银行承兑汇票,还是有必要了解银行承兑汇票的相关功能的。一、银行承兑汇票背书流程是怎样的

银行承兑汇票背书指的是在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条问件支付确定的金额给收款人或持票人的票据。而背书是一种票据行为,是票据转让的一种重要方式。背书是由答持票人在汇票背面签上自己的名字,并将汇票交回付给受让人的行为。银行承兑汇票背书则是对答银行承兑汇票进行背书。二、承兑汇票贴现利率的计算公式

贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数

因银行承兑汇票贴现标准的不同,可能会以月、年为标准。

如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票到期日的月数;

部分银行是按照天数来计算的,贴现计算公式为:汇票面值 × 年贴现率x% × (贴现日-承兑汇票到期日)的天数 / 360。

公式只是大致的承兑汇票贴现计算公式,在实际贴现的过程中,还要根据是否是外地汇票、实际银行托收时间等在计算中加、减天数。因利率变化等原因,银行承兑汇票贴现率还要咨询当地银行。

银行承兑汇票贴现是经营活动还是筹资活动

具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动?

根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款.

该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.